Крупная часть экономики, обладающая сходными общими характеристиками, экономическими целями, функциями и поведением, что позволяет отделить её от других частей экономики в теоретических или практических целях называется сектором экономики.

Существует следующая сегментация секторов экономики:

1) по принадлежности собственности (по форме собственности):

Государственный сектор экономики (госсектор) – это совокупность субъектов хозяйствования, принадлежащих частично или полностью государству, и управляемых госорганами или назначенными им руководителями. Данный сектор несет в себя все ресурсы экономики, принадлежащие государству, а также предприятия и организации, которые являются инструментом государственного регулирования экономикой – государственный бюджет, производственные предприятия с государственной формой собственностью, здравоохранение, образование, оборона.

Частный сектор экономики - часть экономики страны, не находящаяся под контролем государства. Частный сектор образуют домохозяйства и фирмы, принадлежащие частному капиталу. Частный сектор экономики подразделяется на корпоративный, финансовый и индивидуальный секторы экономики.

2) по характеру экономической деятельности (по видам экономической деятельности):

Финансовый сектор экономики – это сфера экономики, которая связана с долгосрочным, среднесрочным и краткосрочным заимствованием и кредитованием. Сектор финансов включает центральный банк, банки, небанковские финансовые организации, страховые компании и фондовые биржи, финансовые инвестиционные институты, пенсионные фонды, кредитные союзы и ассоциации.

Финансовый сектор занимает в экономике место посредника при перемещении ресурсов между всеми остальными секторами. Он также осуществляет функции кассового центра и обеспечивает при помощи финансовых инструментов возможность доступа заемщиков ко всем финансовым ресурсам. Государство осуществляет воздействие на финансовый сектор путем создания «сильной» законодательной и нормативной базы и контроля за ее выполнением. Четкие границы у финансового сектора отсутствуют, он охватывает перемещение денежных средств, сферу финансовых услуг и управление финансами. Сектор финансов - это многообразие институтов и инструментов законодательной базы. При правильном развитии экономики, сектор финансов углубляется и укрепляется, а также постоянно расширяется, т.е. увеличивается число и характер финансовых инструментов, взаимосвязь и структурность финансовых институтов, и территориальное распространение финансовых рынков.

Реальный сектор экономики – совокупность отраслей экономики, занимающихся выпуском продукции и оказанием услуг. В противовес финансовому сектору, реальная отрасль экономики предоставляет конечный продукт — товар или услугу.

Производство, распределение, реализация и потребление конечных товаров проводится в реальном секторе экономики, финансовый сектор только обслуживает этот кругооборот. Развитие реального сектора экономики повышает благосостояние населения, предоставляет рабочие места, развитую инфраструктуру (инженерные коммуникации, дороги), обеспечивает стабильный поток налоговых отчислений в бюджет государства. Реальный сектор определяет уровень и специализацию развития экономики любой страны.

Полноценную работу всех хозяйствующих субъектов в реальном секторе обеспечивают инфраструктурные объекты — правовые и товарно-денежные отношения, технологические решения, которые упрощают взаимодействие компаний.

В реальном секторе функционируют производственные и непроизводственные предприятия.

Производственные компании. Предприятия, которые производят, упаковывают, доставляют, подготавливают продукт к эксплуатации, занимаются обслуживанием материальных продуктов и услуг. Это включает производственные, транспортные, торговые, коммуникационные, рекламные и маркетинговые предприятия.

Непроизводственные предприятия. Компании, которые способствуют стабильному развитию производственного сектора, регулируют его работу, следят за качеством продукции (обслуживания), обеспечивают законодательную базу. Этот сектор включает научно-производственные компании, государственные контролирующие органы, организации социальной сферы.

Непроизводственный сектор экономики – совокупность секторов экономики, труд работников которых направлен, непосредственно на гражданина и социальные условия его окружения.

3) по содержанию созданных материальных ценностей (по виду производимой продукции):

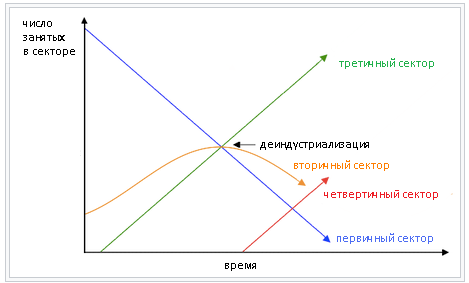

Первичный сектор экономики объединяет отрасли, связанные с добычей сырья (продукция отрасли является сырьем для других отраслей). К первичному сектору относится сельское хозяйство, рыболовство, лесное хозяйство(аграрно-промышленный сектор) и добыча природного сырья (угля, нефти, металлических руд и т. п.).

Вторичный сектор экономики – использует материалы первичного сектора и производит на основе этого сырья продукт, предназначенный для потребления, продажи или использования в других отраслях (обрабатывающая промышленность и строительство). Предприятия вторичного сектора обычно потребляют много энергии и требуют сложных машин. Общество, существующее в условиях господствующего вторичного сектора экономики, называют индустриальным.

Это интересно: В экономике Западной Европы вторичный сектор господствовал в первой половине XIX века (промышленная революция) и до начала периода после Второй мировой войны. Причиной перехода от экономики первичного сектора к экономике вторичного сектора являлось улучшение техники сельского хозяйства и других добывающих отраслей, что привело к повышению производительности труда. В связи с этим высвободились излишки рабочей силы и ресурсов, которые пошли на развитие промышленности: если раньше крестьянин своим трудом мог прокормить только себя и одного-двух человек, то в связи с ростом урожайности он мог прокормить большую группу людей, которые, таким образом, освобождались от необходимости работать в сельском хозяйстве.

Третичный сектор экономики - отрасли экономики, поставляющих прямые услуги, как для потребителей, так и для предприятий («сфера услуг»). В западных экономических моделях к третичному сектору экономики относят транспорт, связь, торговлю, туризм, здравоохранение.

Переход к господству третичного сектора экономики связан с ростом производительности труда в промышленности, что проявляется в вытеснении людей из производительного процесса, их заменой на автоматизированные и роботизированные станки и производственные линии, в связи с чем высвобождаются ресурсы для развития сферы услуг. Общество, существующее в условиях господствующего третичного сектора экономики, называют постиндустриальным.

Четвертичный сектор экономики — области экономики, входящие в понятие экономики знаний (информационные технологии, образование, научные исследования и разработки, глобальный маркетинг, банковские и финансовые услуги, а также прочие услуги, связанные не с производством как таковым, а с его планированием и организацией).

В настоящее время ряд исследователей выделяет пятеричный сектор, объединяющий услуги, совершенствующие и расширяющие человеческие способности (медицинское обслуживание, образование, исследования, рекреационные услуги и искусство).

Динамика секторов экономики приведена на рис.1

Рис. 1 Смена господствующих секторов экономики

Состояние национальной экономики во многом определяется эффективностью деятельности фирм, функционированием отдельных рынков, поведением домашних хозяйств, что описывается определенным набором макроэкономических показателей, входящих в систему национальных счетов (СНС).

СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС) - система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов более чем в 150 странах мира с рыночной экономикой. СНС возникла в наиболее развитых в экономическом отношении странах в связи с потребностью в информации, необходимой для практического принятия мер по регулированию рыночной экономики и формированию экономической политики.

СНС унифицирована по основным методологическим положениям с платежным балансом, межотраслевым балансом, данные ее широко используются международными экономическими организациями.

Внедрение СНС в России было начато на основании утвержденной в 1992 г. Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики, однако изначально методология СНС России несколько отличалась по ряду моментов от принятых в международной практике стандартов. В настоящее время действует СНС-2008. В соответствии с решением Статистической комиссии ООН, принятым в 2003 году СНС – 2008 - это обновление СНС - 1993, которое не предполагает радикального пересмотра ее основополагающих концепций, определений и классификаций. СНС - 2008 отражает существенные изменения в организации экономики значительного числа стран мира, произошедшие за последние 15 - 20 лет, возросшую роль информационных и коммуникационных технологий в процессах производства, увеличение значимости нематериальных активов и услуг, инновации в финансовой сфере, углубление процессов глобализации, изменения в социальной сфере СНС.

Суть схемы СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования на конечное потребление и накопление) соответствует специальный счет или группа счетов.

Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии - от производства до конечного потребления и накопления.

Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в отчетном периоде и межотраслевого баланса, в котором производство и использование стоимости товаров и услуг показывается в детальном отраслевом (продуктовом) разрезе.

Система национальных счетов в России в настоящее время включает следующие счета:

счет товаров и услуг;

счет производства;

счет образования первичных доходов;

счет распределения первичных доходов;

счет вторичного распределения доходов;

счет использования доходов;

счет операций с капиталом.

Счет товаров и услуг является своеобразной сводной таблицей. Как и все счета, он состоит из двух частей: в части "ресурсы" показываются выпуск продукции и импорт товаров и услуг, в части "использование" - объемы использования продукции на потребление (промежуточное и конечное), накопление основного и оборотного капитала, экспорт. Каждая часть счета формируется самостоятельно на основе своих потоков статистической информации, вследствие чего суммарные итоги по ним могут несколько различаться между собой. Для баланса по счету эта разница оформляется в виде показателя "статистическое расхождение", который характеризует суммарную ошибку при построении всех счетов. Статистическое расхождение, не превышающее 4-5% ВВП, свидетельствует об удовлетворительном качестве расчетов.

Границы производства определяются в СНС как деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг. Производственная деятельность охватывает предприятия, производящие товары и рыночные и нерыночные (реализуемые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос) услуги.

В границы производства включается также производственная деятельность домашних хозяйств. Она охватывает производство всех продуктов независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство собственными силами и различные услуги, в том числе торговые, посреднические и т.д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленных доходов от проживания в собственных жилищах.

Производственная деятельность должна включать также скрытые, не учитываемые в обычном порядке, экономические операции, в том числе незаконные. Методология их определения осваивается, расчеты ведутся на основании косвенных данных и экспертных оценок. Данные эти пока неполные.

В СНС применяется группировка экономических единиц по секторам. Сектор, в данном случае, представляет собой совокупность институционных единиц (то есть хозяйствующих субъектов), имеющих сходные цели, однородных с точки зрения выполняемых функций и источников финансирования, что обуславливает их сходное экономическое поведение.

Институционными единицами являются хозяйствующие субъекты, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами. Институционными единицами могут быть юридические лица и физические лица (или их группы) в виде домашних хозяйств.

В СНС России выделяются следующие сектора национальной экономики : нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства. Для отражения взаимосвязей с другими странами образуется условный сектор "остальной мир", объединяющий все институционные единицы-нерезиденты в той части, в которой они взаимодействуют с резидентами национальной экономики. Институционная единица считается резидентом в экономике страны, если она имеет на ее территории центр экономического интереса, то есть если она занимается или собирается заниматься какими-либо видами экономической деятельности или операциями в течение длительного периода времени, обычно приравниваемого к одному году.

Согласно рекомендациям международных статистических организаций, для экономики в целом и для каждого из секторов должен составляться полный набор счетов. Однако лишь некоторые страны полностью выполняют это требование.

Счета производства и образования доходов составляются не только в целом по экономике и секторам, но также и по отраслям.

Отрасль в системе национальных счетов определяется как совокупность заведений, т.е. предприятий или подразделений предприятий, расположенных в одном месте, занимающихся одним видом производственной деятельности (не относящейся к вспомогательной) или в которых на долю основной деятельности приходится большая часть выпуска. В тех случаях, когда институционная единица состоит из одного заведения, эти две структуры совпадают. Однако заведение как таковое не является обособленным структурным образованием, способным от своего имени владеть товарами или активами, получать доходы и расходовать эти средства и т.д. Отрасли могут включать заведения, являющиеся производителями как рыночных, так и нерыночных услуг. В связи с этим в общем выпуске продукции выделяется выпуск:

товаров;

рыночных услуг;

нерыночных услуг.

К отраслям, производящим товары, относятся: промышленность, сельское хозяйство и лесное хозяйство, строительство, прочие виды деятельности по производству товаров. Остальные отрасли отнесены к отраслям, оказывающим услуги. Рыночные услуги включают все услуги, реализуемые на рынке по экономически значимым ценам. Услуги, финансируемые полностью или в значительной степени за счет государственного бюджета, внебюджетных фондов, средств предприятий и некоммерческих организаций, относятся к нерыночным услугам.

Важнейшим показателем системы национальных счетов является валовой внутренний продукт (ВВП), характеризующий конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

ВВП может быть рассчитан тремя методами, соответствующими различным стадиям воспроизводства - производственным, методом использования доходов и методом формирования ВВП по источникам доходов.

ВВП при расчете производственным методом представляет собой сумму валовой добавленной стоимости всех отраслей или институциональных секторов в основных ценах и чистых налогов на продукты.

ВВП, рассчитанный методом использования доходов, характеризует сумму расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

ВВП, рассчитанный методом формирования по источникам доходов, складывается из оплаты труда наемных работников (резидентов и нерезидентов), валовой прибыли всех отраслей или институциональных секторов и чистых налогов на производство и импорт. Этот метод не является самостоятельным, поскольку в соответствии с принятой методологией не все показатели доходов можно оценить на основе статистической информации, полученной от респондентов, часть из них исчисляется балансовым методом.

Выделяют следующие виды ВВП:

Дефлятор ВВП – индекс, отражающий изменение общего уровня цен на товары потребительской корзины за год (в отчетном году по отношению к базисному году). Дефлятор ВВП позволяет определить реальное изменение объемов производства в стране в условиях инфляции. В России этот показатель рассчитывает Росстат (www.gks.ru).

Еще один ключевой макроэкономический показатель системы национальных счетов, тесно связанный с ВВП – валовой национальный доход (ВНД).

Валовой национальный доход - это совокупная стоимость всех товаров и услуг, произведённых в течение года на территории государства (то есть валовой внутренний продукт, ВВП), плюс доходы, полученные гражданами страны из-за рубежа, минус доходы, вывезенные из страны иностранцами.

ВНД = ВВП + Сальдо первичных доходов

В качественном отношении различия между ВВП и ВНД состоят в том, что ВВП представляет собой объём конечных товаров и услуг или вновь созданную стоимость, а ВНД — поток первичных доходов, полученных резидентами данной страны вследствие их участия в создании ВВП данной страны и ВВП других стран.

ВНД страны может быть существенно меньше, чем ВВП, если значительная часть получаемых в стране доходов вывозится из неё иностранными компаниями или гражданами. Наоборот, если граждане данной страны владеют большим количеством ценных бумаг иностранных компаний или правительств и получают по ним доходы, то ВНД окажется больше, чем ВВП. Однако для большинства стран мира показатели ВВП и ВНД различаются незначительно и зачастую считаются взаимозаменяемыми. Термин «валовой» означает, что из общей рыночной ценности произведённых товаров и услуг не была исключена ценность потребленного в процессе производства капитала. Если бы это было сделано, то был бы получен не «валовой», а «чистый национальный продукт», практически равный национальному доходу. На практике, однако, слова «продукт» и «доход» часто употребляются как эквиваленты, поэтому показатель «валовой национальный продукт» называется также «валовой национальный доход».

Валовой национальный продукт - рыночная стоимость всех конечных товаров произведенных резидентами государства за год, вне зависимости от их месторасположения

При расчете ВНП ключевой критерий – национальная принадлежность факторов производства. К примеру, даже если товар произведен на территории другой страны, но гражданином России, его стоимость будет учитываться при расчете ВНП. Но она не будет учитываться при расчете ВВП, поскольку в его случае ключевой критерий – территориальная принадлежность факторов производства. Считается стоимость исключительно тех товаров, что произведены на территории России, пусть даже иностранными фирмами и гражданами. В настоящее время в СНС России показатель ВНП не используется.

Чистый национальный доход (ЧНД) - измеряет доходы, которые экономические субъекты (включая иностранцев) могут использовать для потребления и накопления, не ухудшая при этом производственных возможностей последующих лет, то есть в данный показатель также как и в ЧВП, не будут входить амортизационные отчисления, обеспечивающие восстановление потребленного капитала. НД исчисляется путём вычитания из ВНД потребления основного капитала.

ЧНД = ВНД – амортизация

Оценка показателей в текущих ценах осуществляется в СНС по ценам, фактически используемым в операциях.

Так, производство и использование ВВП оцениваются в текущих рыночных ценах, преобладающих в период, к которому относится производство или использование продукции.

Для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, отраслевые показатели приводятся в оценке по основным ценам. Основная цена - цена, получаемая производителем за единицу товара или услугу, исключая любые налоги на продукты, но с учетом субсидий на продукты.

Нерыночные товары и услуги оцениваются с использованием рыночной цены подобных товаров и услуг, реализуемых на рынке, если ее возможно установить, или по затратам на производство, если рыночная цена отсутствует (в частности, так оцениваются услуги государственных учреждений и некоммерческих организаций).

Все показатели в текущих ценах, в том числе показатели изменения запасов материальных оборотных средств и потребления основного капитала, исчисляются в средних ценах рассматриваемого периода.

Переоценка в сопоставимые (предыдущего года) цены проводится как по произведенному валовому внутреннему продукту, так и по показателям его использования.

С учетом специфических условий развития российской экономики, высокой инфляции и недостатка первичной информации переоценка показателей производства ВВП в сопоставимые цены осуществляется с использованием метода прямого дефлятирования (переоценка добавленной стоимости отраслей с использованием индекса цен выпуска каждой отрасли) или метода экстраполяции базисного уровня добавленной стоимости отрасли по каким-либо индексам физического объема или натуральным индикаторам, адекватно отражающим динамику развития производства в данной отрасли.В качестве таких индикаторов применяются либо показатели численности занятых в данной отрасли (например, численность занятых в органах государственного управления и численность военнослужащих использовались для экстраполяции показателей добавленной стоимости в отраслях "управление" и "оборона"), либо какие-либо натуральные показатели, характеризующие, в основном, деятельность этой отрасли (например, численность детей, обучающихся в школах, использовалась для переоценки добавленной стоимости в отрасли "образование" ).

Для переоценки в сопоставимые цены показателей использования ВВП применяются:

индекс потребительских цен - для расходов на конечное потребление домашних хозяйств;

натуральные индикаторы и численность занятых в отраслях - для расходов государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства;

индекс цен капитальных вложений - для накопления основного капитала;

индексы цен в промышленности и в сельском хозяйстве - для изменения запасов материальных оборотных средств;

индексы цен на экспортную и импортную продукцию с учетом изменения обменного курса рубля - для экспорта и импорта.

Выпуск товаров и услуг представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов экономики в отчетном периоде.

Выпуск оценивается на основе данных о стоимости реализованной продукции и изменений запасов готовой продукции и стоимости незавершенного производства.

Основным принципом оценки рыночного выпуска товаров и услуг является использование рыночных цен, преобладающих в период, к которому относится производство продукции.

Изменение запасов готовой продукции и незавершенного производства определяется как разница между поступлениями в запасы и изъятиями из них в оценке по ценам, действующим, соответственно, в момент их поступления или изъятия.

Выпуск розничной и оптовой торговли измеряется величиной торговой наценки (реализованного наложения).

В жилищном хозяйстве к рыночным услугам отнесены доходы от сдачи жилья в аренду (квартирная плата). К нерыночным услугам отнесены затраты на текущее содержание жилья всех видов собственности, кроме муниципального, непокрываемые доходами и условно исчисленные услуги домашних хозяйств по проживанию в жилище, находящимся в частной собственности граждан. Продукция рассчитывается по затратам, которые несут владельцы жилья при его эксплуатации.

Нерыночные услуги в большинстве отраслей оцениваются по фактическим текущим расходам на оказание этих услуг (за вычетом пенсий, пособий и стипендий с добавлением потребления основного капитала). К текущим расходам относятся: материальные затраты, оплата услуг, потребленных в процессе производства, расходы на заработную плату и др. Капитальные затраты, в том числе затраты на капитальный ремонт, к текущим затратам не относятся.

Для страховых организаций выпуск - это разница между страховыми премиями, полученными страховыми организациями по всем видам страхования плюс чистый доход от инвестирования технических резервов страхования минус страховые возмещения по всем видам страхования и изменение технических резервов страхования (скорректированное на изменение их стоимости в результате изменения цен).

Выпуск банковских услуг состоит из двух частей: непосредственной оплаты услуг банков (за ведение счетов и т.д.) и косвенно измеряемых услуг финансового посредничества, определяемых как разница между процентами, полученными банками за предоставленные кредиты и процентами, выплаченными за полученные кредиты.

Промежуточное потребление равно стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства. Потребление основного капитала не включается в состав промежуточного потребления.

В состав промежуточного потребления включается отдельной позицией потребление косвенно измеряемых услуг финансового посредничества (банков). Согласно пересмотренному варианту СНС 1993 г. стоимость услуг банков должна быть распределена между конечным и промежуточным потреблением и последняя должна быть включена в промежуточное потребление тех отраслей, которые фактически потребляют эти услуги. Однако, в большинстве случаев необходимая для такого расчета информация отсутствует. Поэтому в международной практике многими странами принято вводить в расчет, помимо всех прочих отраслей, производящих товары или оказывающих услуги, некоторую условную единицу, единственной экономической функцией которой является потребление косвенно измеряемых услуг финансового посредничества, которые невозможно учесть в составе промежуточного потребления отраслей.

Валовая добавленная стоимость исчисляется на уровне отраслей как разность между выпуском товаров и услуг и промежуточным потреблением. Термин "валовая" указывает на то, что показатель включает потребленную в процессе производства стоимость основного капитала.

Чистые налоги на продукты и на импорт. Налоги на продукты включают налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг. К налогам на продукты относятся: налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт - это налоги на импортируемые товары и услуги. Термин "чистые" означает, что налоги показаны за вычетом соответствующих субсидий на продукты и на импорт. Субсидии - текущие некомпенсируемые выплаты из Государственного бюджета предприятиям, при условии производства ими определенного вида товаров и услуг.

Валовой внутренний продукт на стадии производства получается путем суммирования валовых добавленных стоимостей секторов или отраслей экономики. Валовой внутренний продукт рассчитывается в рыночных ценах, то есть включая чистые налоги на продукты и на импорт.

Оплата труда наемных работников определяется суммой всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемным работникам за работу, выполненную в течение отчетного периода. Оплата труда наемных работников учитывается на основе начисленных сумм и включает в себя фактические и условно исчисленные отчисления на социальное страхование (включая государственный пенсионный фонд, фонд занятости, фонд социального страхования), налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам и выплачиваются ими непосредственно органам социального страхования, налоговым службам и так далее от лица наемного работника.

Другие налоги на производство состоят из всех налогов, которыми облагаются производящие единицы в связи с их производством или использованием факторов производства, кроме налогов на продукты. Размер таких налогов прямо не зависит от объема и рентабельности производства. Они не включают также любые налоги на прибыль или иные доходы, получаемые институционной единицей. К другим налогам на производство относятся: налог на рабочую силу, участвующую в процессе производства, периодические налоги на землю, здания и сооружения, используемые в производстве, налог на основные фонды, предпринимательские и профессиональные лицензии, гербовые сборы и некоторые другие.

Валовая (чистая) прибыль и валовые (чистые) смешанные доходы представляют собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и на импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до учета доходов от собственности. Чистая прибыль равняется валовой прибыли за вычетом потребления основного капитала.

Для некорпоративных предприятий, принадлежащих домашним хозяйствам, эта статья содержит элемент вознаграждения за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае она называется смешанным доходом.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений.

Доходы от собственности включают доходы, получаемые или выплачиваемые институционными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых непроизведенных активов (недра и другие природные активы, патенты, лицензии и т.п.).

Сальдо первичных доходов характеризует доходы, образующиеся у институционных единиц-резидентов в результате их участия в производстве и от собственности. Оно определяется как разница между всеми первичными доходами полученными и выплаченными единицами-резидентами. На уровне экономики в целом сальдо первичных доходов, определенных на валовой основе, т.е. до вычета потребления основного капитала, равно валовому национальному доходу. Сальдо первичных доходов, определенных на чистой основе, т.е. за вычетом потребления основного капитала, равно чистому национальному доходу.

Трансферт представляет собой операцию, когда одна институционная единица предоставляет товар, услугу или актив (финансовый или нефинансовый) другой единице, не получая взамен от нее возмещения в виде товара, услуги или актива. Различают текущие и капитальные трансферты. Они могут производится в денежной и натуральной форме.

Текущие трансферты включают следующие основные виды: текущие налоги на доходы, богатство и т.п., отчисления на социальное страхование, социальные пособия, добровольные взносы и подарки, не имеющие капитального характера, штрафы и т.д.

Капитальные трансферты представляют собой безвозмездную передачу права собственности на активы (кроме наличных денег и материальных оборотных средств) или средств для их приобретения от одной институционной единицы к другой. Капитальные трансферты обычно являются единовременными и значительными по величине операциями, связанными с приобретением или выбытием активов у участников операции. Они включают налоги на капитал, инвестиционные субсидии, прочие капитальные трансферты.

Располагаемый доход представляет собой доход, которым иституционная единица располагает для конечного потребления и сбережения. Он равен сальдо первичных доходов, минус доходы, переданные в качестве текущих трансфертов, плюс полученные текущие трансферты. Сумма располагаемых доходов всех институционных единиц-резидентов равна валовому национальному располагаемому доходу.

На стадии использования валовой внутренний продукт рассчитывается как сумма конечного потребления товаров и услуг, валового накопления и чистого (за вычетом импорта) экспорта.

Конечное потребление складывается из расходов на конечное потребление домашних хозяйств, расходов на конечное потребление государственных учреждений, удовлетворяющих индивидуальные и коллективные потребности домашних хозяйств и общества в целом, а также расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства. Такая группировка показывает, кто финансирует расходы на конечное потребление.

Расходы на конечное потребление домашних хозяйств включают расходы домашних хозяйств на приобретение потребительских товаров и услуг во всех торговых предприятиях, на городских рынках и через неорганизованную (уличную) торговлю, предприятиях бытового обслуживания, пассажирского транспорта, связи, гостиницах, платных учреждениях культуры, здравоохранения, образования, а также потребление товаров и услуг в натуральной форме - произведенных для себя (сельскохозяйственная продукция личных подсобных хозяйств, условно исчисленные услуги по проживанию в собственном жилище) и полученных в качестве оплаты труда.

Расходы на конечное потребление государственных учреждений, обслуживающих домашние хозяйства, состоят из расходов сектора государственных учреждений на потребительские товары и услуги, предназначенные для индивидуального потребления. Такие расходы финансируются за счет Государственного бюджета и внебюджетных фондов из средств, полученных в результате сбора налогов и из других доходов государства. В эти расходы включаются расходы предприятий и организаций, оказывающих бесплатные (для населения) услуги в области образования, здравоохранения, культуры.

Расходы на конечное потребление государственных учреждений, удовлетворяющих коллективные потребности. Этот показатель отличается от предыдущего тем, что в нем учитываются услуги, оказываемые за счет Государственного бюджета предприятиями и организациями, которые удовлетворяют потребности не отдельных домохозяйств, а общества в целом или отдельных групп населения. В этот показатель включаются расходы на оборону, общее государственное управление, шоссейное хозяйство, а также расходы на нерыночную науку, коммунальное хозяйство, услуги организаций, обслуживающих сельское хозяйство.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства - расходы общественных организаций (политических партий, религиозных организаций, профсоюзов, общественных объединений), в отношении которых условно считается, что они предоставляют только индивидуальные товары и услуги. Сюда же включаются бесплатные услуги социального характера, оказываемые коммерческими предприятиями и организациями своим работникам.

С другой стороны, конечное потребление может быть определено как фактическое конечное потребление товаров и услуг. Для домашних хозяйств оно включает их расходы на покупку потребительских товаров и услуг и стоимость индивидуальных товаров и услуг, полученных домашними хозяйствами от государственных учреждений и от некоммерческих организаций бесплатно в качестве социальных трансфертов в натуре. Для государственных учреждений фактическое конечное потребление равно стоимости коллективных услуг, у некоммерческих организаций, обслуживающих домашние хозяйства, фактическое конечное потребление отсутствует.

Сбережение - часть располагаемого дохода, которая не израсходована на конечное потребление товаров и услуг.

Валовое накопление в целом по экономике показывает чистое приобретение резидентными единицами товаров и услуг, произведенных в текущем периоде или поступивших по импорту, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие компоненты: а) приобретение, за вычетом выбытия, новых и существующих основных фондов; б) затраты на улучшение непроизведенных материальных активов; в) расходы в связи с передачей права собственности на непроизведенные активы.

Изменение запасов материальных оборотных средств включает изменение производственных запасов; незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение данного периода рассчитывается как разность между стоимостью запасов на конец и на начало периода, оцененных в средних рыночных ценах рассматриваемого периода для устранения влияния изменения цен.

Чистое приобретение ценностей - стоимость покупок за вычетом продаж ценностей, приобретаемых как средство сохранения стоимости: драгоценных металлов и камней, антикварных изделий, коллекций и других произведений изобразительного искусства.

Чистое приобретение земли и других нефинансовых непроизведенных активов - стоимость покупок за вычетом продаж природных активов, таких как земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей, а также непроизведенных нематериальных активов, состоящих из авторских прав, патентов, лицензий, торговых знаков, прав на аренду и других передаваемых контрактов, купленных деловых связей ("гудвиллов") и др.

Чистое кредитование (+) или чистое заимствование (-) представляет собой превышение или дефицит источников финансирования по сравнению с расходами на чистое приобретение нефинансовых активов. На уровне экономики в целом чистое кредитование или чистое заимствование показывает количество ресурсов, которые страна предоставляет в распоряжение "остального мира" или которое "остальной мир" предоставляет стране.

Чистый экспорт рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот российской торговли с зарубежными странами, включая страны СНГ.

Импорт и экспорт товаров и услуг складывается из "видимых товаров" (материальных ценностей, немонетарного золота и серебра, которое не выступает в качестве платежного средства; товаров, предоставляемых в качестве даров, безвозмездной помощи и т.д.) и услуг. Стоимость экспорта и импорта в СНС корреспондируется с аналогичными показателями платежного баланса.

В расчетах по СНС показатели: выпуск, прибыль, промежуточное потребление и прирост материальных оборотных средств – исчисляются без холдинговой прибыли (убытка), представляющей собой ту величину стоимости продукции, которая образовалась в результате изменения цен на нее за период нахождения продукции в запасах и которая в условиях инфляции может быть довольно значительной.

Ниже приведены некоторые показатели СНС России:

Валовой внутренний продукт

(в текущих ценах, млрд.руб.)

|

2011 |

2012 |

2013 |

2014 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

60282,5 |

68163,9 |

73133,9 |

79199,7 |

79058,5 |

83094,3 |

86014,2 |

92101,3 |

103875,8 |

|

Текущая рыночная стоимость основного капитала Российской Федерации по видам экономической деятельности на конец года |

|

|

|

млн. рублей |

|

|

2017 |

|

Всего |

350 038 577 |

|

в том числе по видам экономической деятельности: |

|

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

9 558 086 |

|

добыча полезных ископаемых |

19 656 719 |

|

обрабатывающие производства |

20 163 818 |

|

обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

16 933 816 |

|

водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

3 111 646 |

|

строительство |

3 118 254 |

|

торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

8 121 960 |

|

транспортировка и хранение |

36 350 261 |

|

деятельность гостиниц и предприятий общественного питания |

4 374 704 |

|

деятельность в области информации и связи |

9 039 824 |

|

деятельность финансовая и страховая |

4 738 110 |

|

деятельность по операциям с недвижимым имуществом |

155 053 197 |

|

деятельность профессиональная, научная и техническая |

5 455 309 |

|

деятельность административная и сопутствующие дополнительные услуги |

5 136 937 |

|

государственное управление и обеспечение военной безопасности; социальное обеспечение |

28 853 543 |

|

образование |

6 424 508 |

|

деятельность в области здравоохранения и социальных услуг |

5 492 932 |

|

деятельность в области культуры, спорта, организации досуга и развлечений |

5 184 074 |

|

предоставление прочих видов услуг |

3 270 879 |

Официальные данные по национальным счетам Российской Федерации можно получить на сайте Федеральной службы государственной статистики (Росстат) по ссылке http://www.gks.ru/.

Вопросы: